每经记者 任飞 每经编辑 肖芮冬

2月17日,中国证监会发布全面实行股票发行注册制相关制度规则,自公布之日起施行。证券交易所、全国股转公司、中国结算、中证金融、证券业协会配套制度规则同步发布实施。

沪深交易所将于2023年2月20日至3月3日,接收主板首发、再融资、并购重组在审企业申请,并按在中国证监会的审核和受理顺序接续审核。2023年3月4日,沪深交易所开始接收主板新申报企业的申请。

从《每日经济新闻》记者向部分公募基金以及创投机构了解的情况来看,业界关注企业上市效率提高背景下的标的质量筛选,尤其对于一些绩差股票,甚至是“壳”股而言,要更加审慎对待。总的来看,机构已做好注册制落地后的准备,并聚焦经济预期向好、政策持续性较强的行业,进一步发挥专业机构的主动管理能力。

机遇:全面提升A股吸引力

伴随经济结构的调整,以土地为核心的债权融资高峰时代已经过去,而新兴产业与股权融资更加契合。2月17日,南方基金在回应《每日经济新闻》记者时表示,此次全面实行股票发行注册制改革,是与我国科技创新和产业结构升级的需求相适应的,将有力支持我国经济高质量发展。

此次发布的制度规则共165部,其中证监会发布的制度规则57部,证券交易所、全国股转公司、中国结算等发布的配套制度规则108部。内容涵盖发行条件、注册程序、保荐承销、重大资产重组、监管执法、投资者保护等各个方面。

重点就精简优化发行上市条件、完善审核注册程序、优化发行承销制度、完善上市公司重大资产重组制度、强化监管执法和投资者保护等方面进行规则细化。全国股转公司注册制有关安排与证券交易所总体一致,并基于中小企业特点作出差异化安排。

从制度覆盖的范围来看,涉及股票发行、上市、再融资、并购重组、退市、监管执法等各环节,尤其是部分成长型的新兴产业公司,在过去核准制的标准下无法满足上市要求,而注册制更加灵活的上市标准为此类优质公司打开了融资通道。

有公募基金表示,这将提升A股自身的投资吸引力。上投摩根基金在2月17日书面回应《每日经济新闻》记者时提到,过去,很多无法满足A股核准制要求的新兴产业公司只能选择奔赴境外市场寻求上市机会,而在全面注册制的支持下,更多优质公司在A股上市的概率将明显增加,这也将提升A股自身的投资吸引力。

特别是在全力拼经济的2023年,权益市场的活跃更有利于促进实体经济的发展。博时基金宏观策略部分析指出,扩大内需战略和供给侧结构性改革,是构建新发展格局的“两只翅膀”。注册制的改革有利于资金向供给侧结构性改革“补短板”“建圈强链”等重要领域聚集。

挑战:把选择权交给市场

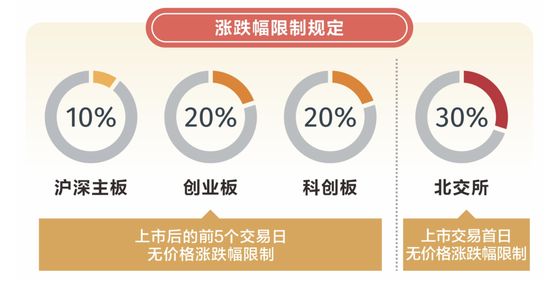

全面注册制下,A股将进一步扩容,但与此同时,“宽进严出”的市场选择机制也进一步强化,不仅过往上市公司的“壳价值”极大被削弱,未来新股发行的定价也将更加充分,一级市场过高估值的“泡沫戳破效应”将被放大。

深圳市创新投资集团有限公司(以下简称深创投)在2月17日书面回复记者时表示,创投基金退出时的收益可能不及核准制时期。一方面是新股走势分化的必然,另一方面是全面注册制下,对把握二级市场退出时机提出更高要求。

基石资本也表示,实施注册制的同时,必定会强化退市制度,形成优胜劣汰的市场机制,而随着注册制下监管的重心后移,退市制度将成为不可或缺的一部分。

可见,宽进严出背景下,作为IPO上市资源最充分的一级市场已经聚焦新股变化趋势,而对二级市场最具话语权的公募基金而言,更加关注投资价值的甄别。

景顺长城副总经理陈文宇回应记者时表示,注册制改革的本质是把选择权交给市场,随着企业的上市效率和发行数量的提升,投资池将进一步扩容,投资价值也将出现分化。

“全面注册制也对公募基金提出了挑战,投研团队需要更快速地在扩容股票池中挖掘优质标的,将研究成果高效转化为投资业绩。”陈文宇说。

前海开源基金管理有限公司董事总经理杨德龙表示,由市场来决定发行价,会形成一个自我反馈的机制,在新股的发行及市场验证阶段,“破发”或将不再成为新鲜事,也可以认为是纠偏机制,尤其对于新股打新策略来说,将不再是一种胜率极高的套利方式。 嘉实基金表示,促进优胜劣汰,提高上市公司质量,重塑资本市场生态,激发资本市场的活力和企业竞争力,对助力中国实体企业实现高质量发展、推进中国产业升级和经济结构调整、更好服务国家发展战略都具备积极意义。

策略:注重标的质量筛选

为应对全面注册制下的市场变化,一二级投资机构多已凝练出适配策略,核心在于对标的质量的筛选。对于创投机构而言,投资阶段前移是重点;而对于公募基金来说,对研究定价的能力以及专业度提出更高要求。

深创投分析指出,创投机构很难再靠“Pre-IPO”投资模式获利,且随着新股走势的分化,50亿元以内的小市值公司占比高,上市所带来的流动性溢价可能并不高,市场估值均值回归趋势可能加快,甚至出现类似港股的“仙股”现象。

因此,需要更好把握二级市场的退出时机,特别对于周期性较强的行业,需要预判“申报—发行—退出”期间可能历时多年的周期波动。要做到这一点,深创投认为,首先要在投资端坚持投早投小投科技,同时打造全生命周期、全链条的企业服务生态,并且注重通过产业链深度研究选择投资标的。

对于公募基金行业而言,中欧基金分析指出,要在新股定价、上市公司研究、投资交易包括参与打新等方面发挥专业水平,体现专业能力,在前期科创板和创业板的经验积累上科学定价,保障资本市场平稳有效运行,全力支持市场发展。

事实上,创投机构的策略亦在跟随二级市场变化,一方面,新股的可投资性会上来,在比较长的时间,新股次新股还是容易阶段性估值过高;另外,A股市场对中国经济各行各业的代表性还会持续提升。

因此,现阶段以及未来投资趋势的变化也深度影响一二级市场对投资赛道的关注。博时基金分析指出,展望2023年,在政策、经济预期向好,海外加息等分母端压力缓解的情况下,投资机会将是扩张的,基建、消费、科技成长等链条均有望取得较好的收益,机构资金也将不仅仅局限于少数行业。

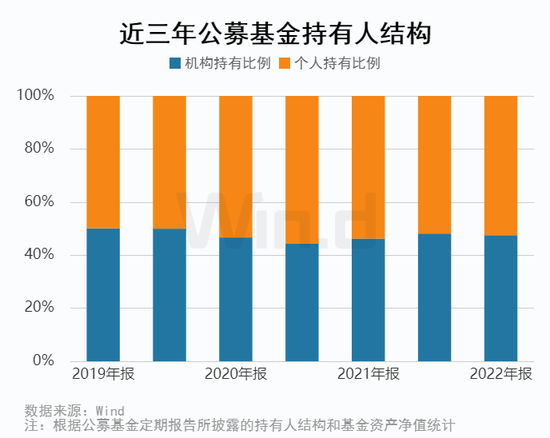

但需要指出的是,与欧美国家相比,我国资本市场发展尚不充分,中小投资者占比较高。博时基金指出,中小投资者将资金交给专业机构进行投资理财将成为大势所趋。招商基金研究部首席经济学家李湛亦指出,此次全面注册制改革对于主板现行投资者适当性要求不变,对投资者资产、投资经验等不作限制,但对投资者对上市企业基本面情况的甄别能力提出了更高要求,将使投资者结构逐步向机构化和专业化趋势转变。